メニュー・料金

ご相談は3つのコースをご用意しています。いずれかをご選択ください。

ご相談は基本的に面談形式ですが、遠方の方や忙しくて時間がとれない方は、メールでの相談も承っています。

まずは、お気軽にお問合せください。

現在、都合により、対面でのご相談のご予約は承っておりません。

(注1)サービス内容・料金は状況により、予告なく更新・変更させていただくことがございます。

(注2)ご相談開始から30分間は無料です。『イメージと違う』『相談を継続したくない』場合は、料金は頂戴しません。

こんな方におすすめ

・お金について、単独のテーマで相談したい方

・ライフプラン診断・作成やキャッシュフロー分析が不要な方

料金内訳

・面談1回(所要時間は概ね1時間半~2時間)

(※)ご相談テーマが多数(概ね3つ以上)の場合は、別途料金を頂戴する場合がございます。お問合せください。

(※)ライフプラン診断・作成、及び、キャッシュフロー分析は含まれません

相談の流れ

①予約受付後、面談日時をメールで調整及び相談内容の確認

②面談当日 お話を伺いながら、それぞれの状況に応じ具体的な解決方法をアドバイス、質疑応答

③相談終了後、料金の精算をいたします

ご相談のテーマ例

※一般的な知識・概要説明というより、一歩踏み込んで、それぞれの方の状況やご要望・お考え方を踏まえたアドバイスをさせていただきます。

住宅ローンの選び方・借り換え検討 / 貯金ができない / 投資を始めたい・うまくいかない /

上手な資産形成・運用方法 / 教育資金の必要額と準備方法 / 保険の選び方・見直し方 /

不動産投資をやってみたい / 老後生活に必要な資金額と準備方法 / 相続に向けて準備すべきこと /

起業をしたい / 個人事業主の老後資金準備と節税方法 / 自分の(親の)終活について など

こんな方におすすめ

・ライフプランの作成をご希望の方

(*)ライフプランとは?は、こちらをご確認ください。☞ よくあるご質問

・100歳までの自身の資金推移について、イメージをつかんでおきたいという方

・どこに原因があるのか、根本的に診断してほしい、効率的に解決したいという方

・人生3大ライフイベント(住宅購入・教育・老後生活)を控えている方

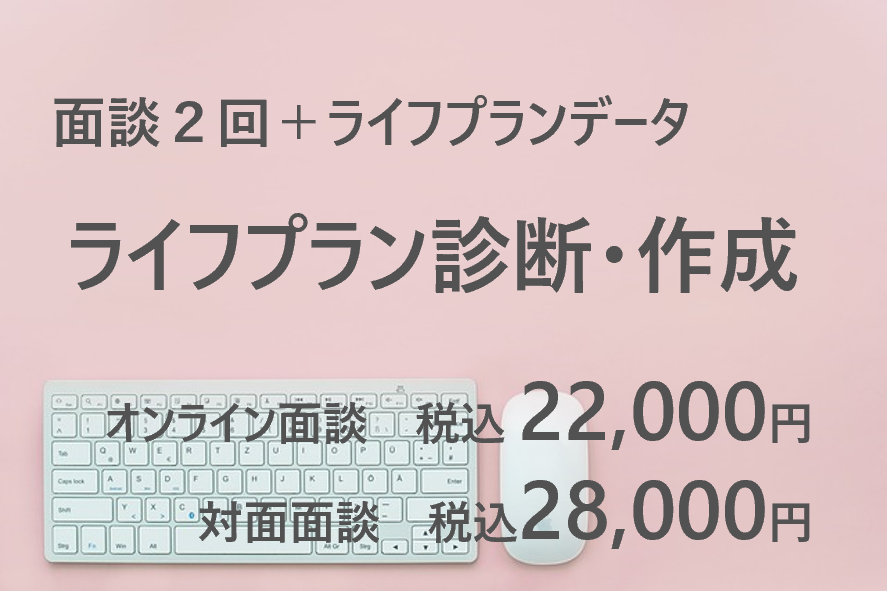

料金内訳

・2回面談(1回目:ヒアリング 2回目:分析結果を踏まえアドバイス)、合計約3時間

・ライフプラン表&キャッシュフロー表 診断と作成

相談の流れ

①予約受付後、面談日時をメールで調整

②1回目面談当日 現状や今後のライフイベント、相談内容等をヒアリング、2回目面談の日程調整

③2回目面談当日 ライフプラン表・キャッシュフロー分析を提示しながら、アドバイス、質疑応答

④相談終了後、料金の精算をいたします

※診断とアドバイスの項目(すべて料金内に含みます)

保険見直し(新規含む) / 住宅購入(住宅ローン新規 及び 返済見直し、借換えなど) /

家計の実態把握と改善 / 教育資金準備 / 老後生活資金準備 / 資産形成(運用) など

こんな方におすすめ

・短期集中的に『家計収支の体質改善・貯まる仕組みづくり』を実現したい方

・アドバイスだけではなく、アドバイスを実行する上で、継続的にサポートをご希望の方

・アドバイスを受けても、その後自分ひとりでできるか不安な方

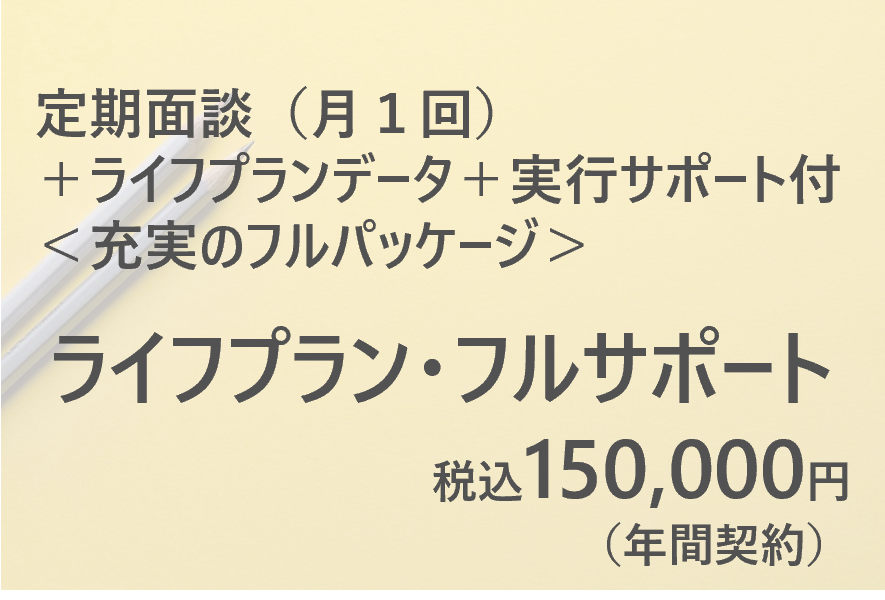

料金内訳

・有効期間 1年間

(*)下記の項目の選択は任意で、いくつでも選択可能です。それぞれの方の必要な項目について、徹底的にサポートいたします。

・ライフプラン診断と作成(最大2回)

▷ 住宅購入の可否検討段階と具体的な物件決定後、転職検討中と転職先決定後など、大きな変化の前後の利用に便利です。

・スポット相談(定期面談)

▷ 月1回のペース(オンラインと対面の組み合わせ)

・メール相談(何回でも可)

・家計収支改善の見守り、定期的点検とアドバイス

▷ 細かく項目管理と言うより、月単位で使えるお金を予算化します。改善の途中経過を見守り、一緒に成果を実感します。

・貯まる&ふやす 仕組みづくりのお手伝い

▷ ストレスフリー無理なく自然にお金が貯まる・お金をふやすための仕組みづくりのお手伝いをいたします。

・住宅購入 及び 住み替えのサポート

▷ 金融機関から提案されている住宅ローンの比較検討、購入タイミング、物件比較、火災保険選びなど、諸々難しい決断を都度サポートいたします。

▷ 商談や打合せ、現地見学などに同席も可能です。

・保険の具体的な商品の比較分析・選択 及び 契約サポート

▷ 保険ショップの提案に対するセカンドオピニオンはもちろん、信頼できる保険代理店の担当者をご紹介致します。

・資産運用や積立投資、iDeCoやNISAの開始をサポート

▷ NISAやiDeCoなどを含む口座の開設から投資商品選び方や具体的な積立設定に至るまで、投資初心者には難しい各ステップをサポートいたします。

▷ 自分でやるのではなく運用のプロに任せたいという方には、信頼できる運用アドバイザーをご紹介致します。(運用に回せる資金が1000万円以上の方)

(*)その他、サポートをご希望される内容があれば、お気軽にお問合せくださいませ。

対応の可否判断、及びゴール目標やサポート内容をご提示いたします。

ご利用スタートまでの流れ

・ご興味ある方は、まずは、お問合せフォームでご連絡ください。

▷当コースは、1年間に渡って『お金』の仕組み改善や仕組みづくりを私とお客様とで一緒に行っていく内容です。

つまり、私という人間と比較的長いお付き合いとなります。

まずは、『ライフプラン診断・作成コース』や『スポット相談コース』にて私のアドバイスを受けていただき、

私という人間がご自身のリズムやフィーリング、価値観に合うかどうかをご判断いただいた上でお申込みください。

もちろん、料金は別途は発生いたしません。(先にいただきました料金は充填いたします。)