News

2023 / 02 / 02

終活のご相談を承っています

2022 / 09 / 29

ライフプランノートを発売しました。

2020 / 10 / 20

【まごころFP】認定FPとして登録いたしました。

基本情報

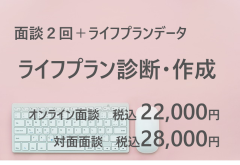

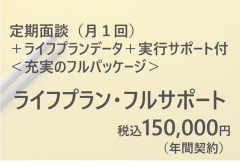

| サービス内容 | ・ライフプランニング ・キャッシュフロー分析 ・ファイナンシャル相談業務 (資産運用、資産形成、家計見直し、保険見直し、老後生活、相続、贈与、社会保険、税金、教育資金、住宅購入、不動産運用など) ・執筆 ・セミナー講師 |

|---|---|

| 保有資格 | CFP®(日本FP協会認定) 1級ファイナンシャルプランナー技能士(国家資格) 宅地建物取引士 1種証券外務員 2級建築士 |

| 連絡方法 | Phone:090-8939-4473(平日9~19時) Mail :hatarakuokane.jhirata@gmail.com (24時間365日受信可能) *相談対応中など、電話対応は難しいことが多いので、Mail の方がスムーズにご対応できます。 |

| 面談の対応時間 | 平日 : 9:30~18:00 面談スタート 土日祝: 10:30又は16:30 面談スタート *面談は完全予約制 *上記はオンライン相談の時間帯です。対面相談の対応時間はお問い合わせください。 *その他、ご希望等お問合せください。 |

| 対応可能地域 | (対面面談) 原則、駒込駅近くのレンタル会議室で行います。 (オンライン面談) ネット環境があればどこでも可能。 (zoomを使用します) |

| 対面面談の場所 | ・レンタル会議室(JR・地下鉄南北線 駒込駅近く) *その他、ご希望等お問合せください。 |

| その他 | 2018年度 日本FP協会 暮らしとお金のFP相談室 相談員 2019年年度 日本FP協会 広報センタースタッフ (無料電話相談の窓口 相談員) 2019年5月~ 毎日新聞社 ライフコンシェルジュ 生活の窓口相談員(終活相談員) |